El dato no está en los bancos ni en las tasas: está en la mesa. En la Argentina actual, endeudarse ya no es una estrategia financiera, es la forma de completar un ingreso que no alcanza.

Casi seis de cada diez hogares argentinos recurrieron a la deuda en los últimos seis meses para cubrir gastos básicos. El número —56,4%— no sólo describe un comportamiento extendido, sino un cambio más profundo: el crédito dejó de ser una herramienta para proyectar y pasó a ser un recurso para resistir.

El relevamiento del Monitor de Opinión Pública de Zentrix Consultora pone cifras a una dinámica que se repite en la vida cotidiana: salarios que pierden frente a la inflación, consumo que se recorta y, en ese vacío, la deuda como puente. Pero ese puente también empieza a crujir: dentro de quienes se endeudan, casi 9 de cada 10 ya tienen dificultades para pagar.

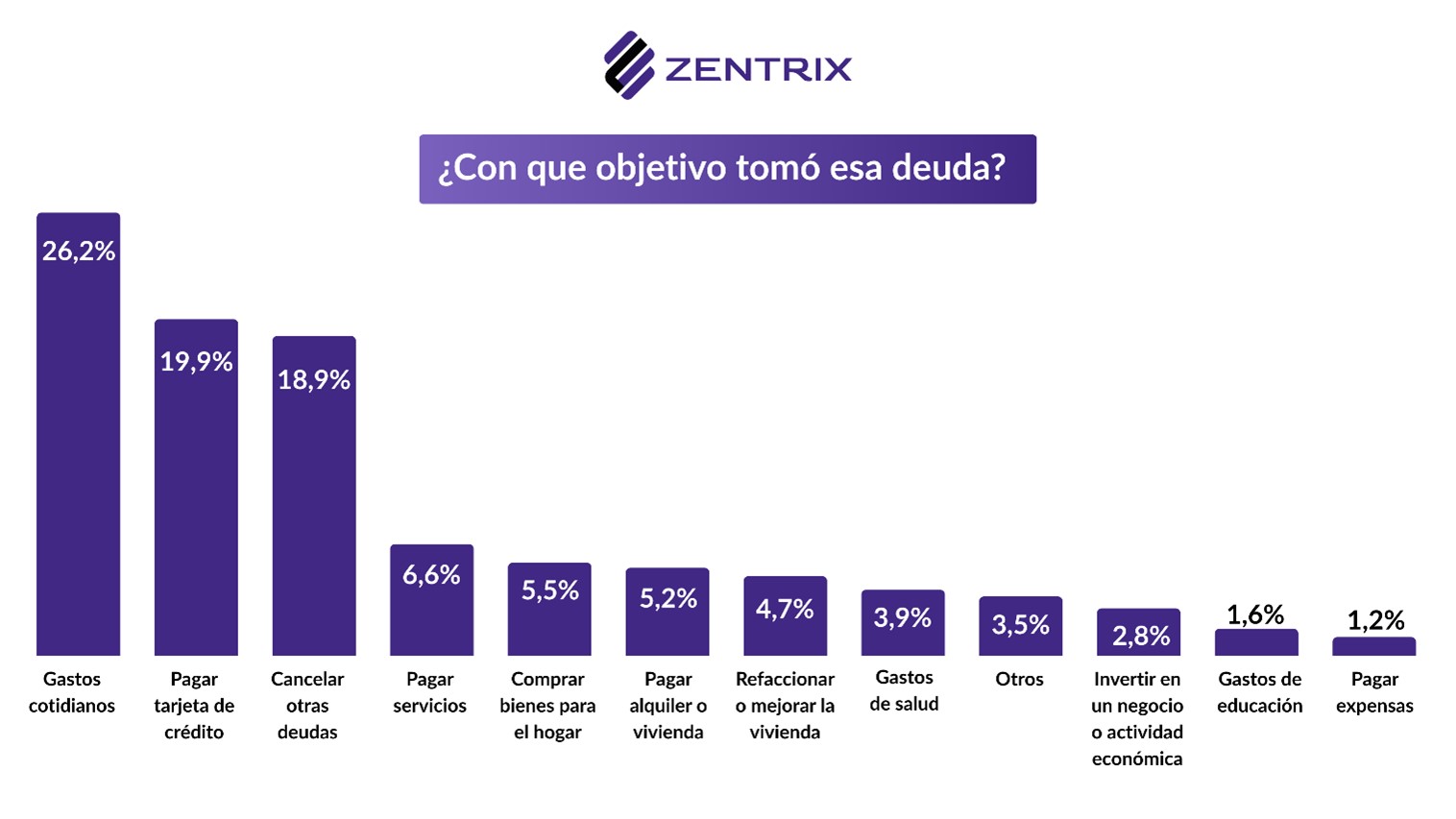

El punto distintivo no es el endeudamiento en sí —históricamente presente en la economía argentina— sino su destino. No se toma crédito para invertir ni para mejorar condiciones de vida, sino para pagar la tarjeta, cancelar otras deudas, comprar alimentos, abonar servicios o sostener el alquiler. Es decir, para llegar.

Y aun así, no alcanza. Más de la mitad de la población no logra cubrir el mes completo: el ingreso se agota antes del día 20. En ese contexto, la economía doméstica deja de organizarse en función del progreso y pasa a una lógica defensiva, donde el objetivo es sostener un piso mínimo de consumo.

Ese desplazamiento redefine también la identidad social: más del 53% de los encuestados se percibe como parte de la clase baja. No es sólo una categoría simbólica, sino la expresión de una experiencia concreta marcada por la pérdida de poder adquisitivo.

El circuito se repite con una mecánica cada vez más clara: el salario no alcanza, el crédito cubre la diferencia y la acumulación de deuda termina generando nuevas dificultades. No hay un shock puntual que explique el fenómeno, sino un uso sistemático del endeudamiento como sustituto del ingreso.

En paralelo, crece otro quiebre: el de la confianza en los datos oficiales. El 65,8% considera que la inflación publicada por el Instituto Nacional de Estadística y Censos de la República Argentina no refleja lo que ocurre en la vida diaria. La brecha no es técnica, es perceptiva: cuando el salario pierde contra los precios, la inflación se mide en días de duración del ingreso, no en índices.

Ese desacople tiene consecuencias. Si el indicador que ordena paritarias y expectativas no logra recomponer el poder de compra, deja de funcionar como referencia válida. La inflación, entonces, deja de ser un dato y pasa a ser una experiencia.

El impacto también se traslada al terreno político. La desaprobación de la gestión de Javier Milei alcanzó el 53,3%, en un contexto donde las variables económicas pesan más que cualquier narrativa. Cuando el ajuste se siente en el bolsillo, la evaluación se vuelve directa.

En ese escenario, la figura de Axel Kicillof muestra una estabilidad frágil: niveles de aprobación contenidos y un rechazo alto que limita su crecimiento, incluso con una leve pausa en la caída.

El informe no describe una crisis puntual, sino un modo de funcionamiento. Una economía donde el crédito reemplaza al ingreso, donde el consumo se sostiene con deuda y donde la incertidumbre deja de ser una excepción para convertirse en regla.

La pregunta ya no es cuánto se gana, sino cuánto dura.

Comments